Ключевые события:

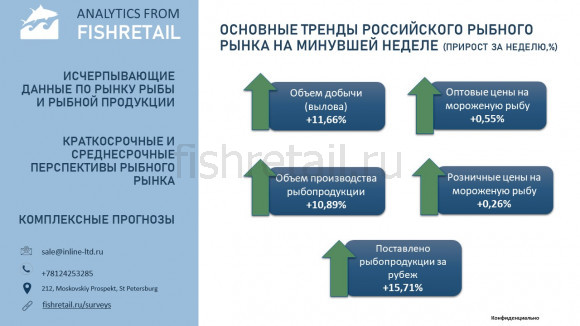

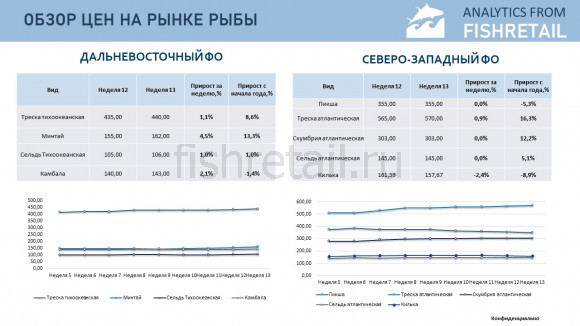

Российский рыбный рынок вступает в весну с двумя разнонаправленными, но одинаково устойчивыми трендами. С одной стороны, оптовые цены уверенно идут вверх, подгоняемые активным экспортным спросом со стороны Китая и колебаниями курса доллара. Треска, минтай, сельдь и камбала на Дальнем Востоке дорожают, и этот импульс добирается до центральных регионов, где минтай уже начал подтягиваться к дальневосточным котировкам. На Северо-Западе картина чуть сложнее: треска продолжает расти на фоне дефицита предложения, а пикша, напротив, дешевеет — дают о себе знать накопленные складские запасы. Логистика держится в привычном коридоре 25–27 руб./кг, не добавляя остроты, но и не смягчая ценового фона.

Розница тем временем продолжает планомерное движение вверх. За неделю с 17 по 23 марта прирост составил 0,22%, а с начала года цены на мороженую неразделанную рыбу уже поднялись на 3,45%. Потребитель фиксирует: рыба дорожает системно, без рывков, но неумолимо.

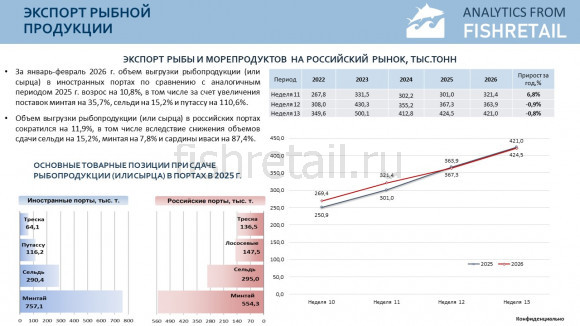

Глобальный фон эту динамику подкрепляет. В Китае рынок живых ракообразных стабилизировался после обвального падения 11-й недели, в США лобстерный сегмент корректируется из-за снижения спроса при высоких ценах, а в Бразилии сектор тилапии продолжает испытывать давление рекордного импорта из Вьетнама, где цена филе ($5,00–5,80 за кг) бьет по местным производителям. Эквадорские креветки, напротив, немного дешевеют на фоне рекордного производства в Латинской Америке. Геополитика остаётся системным фактором: рост цен на энергоносители, вызванный конфликтом на Ближнем Востоке, транслируется в конечную стоимость продукции, а логистические издержки в регионе остаются повышенными даже при устойчивом спросе.

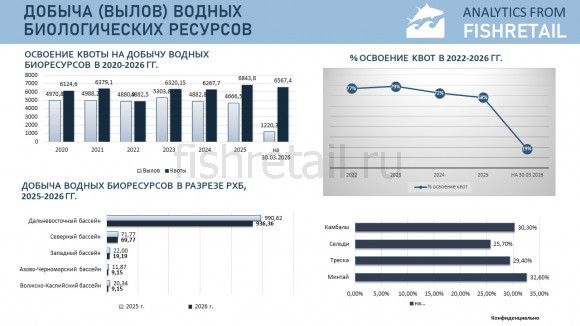

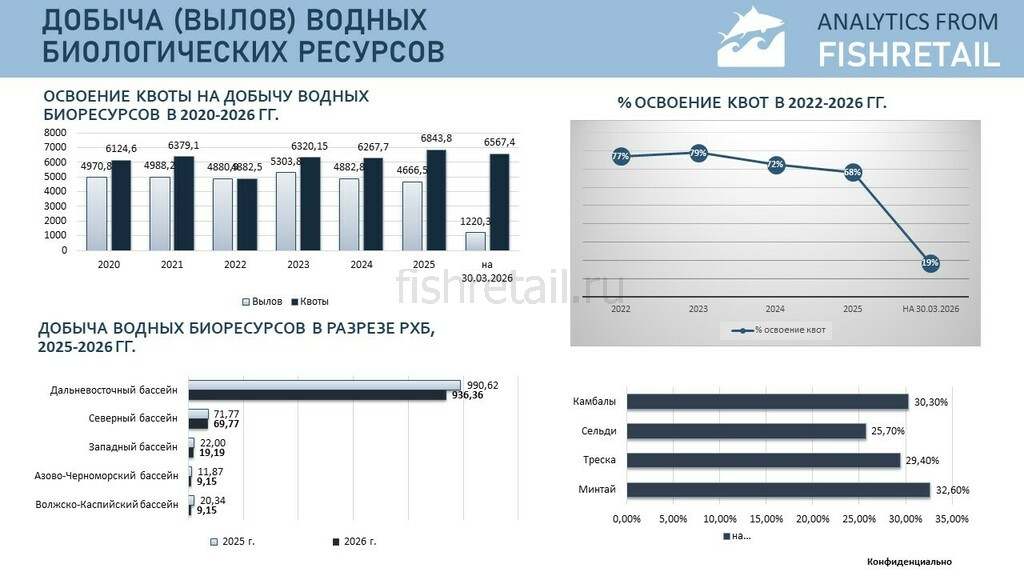

И на этом фоне российская добыча подаёт всё более тревожные сигналы. На 29 марта вылов с начала года составил 1 128,9 тыс. тонн — на 7,5% (91,4 тыс. тонн) меньше, чем год назад. Отставание усилилось по сравнению с предыдущей неделей. Дальневосточный бассейн, формирующий 90% общероссийского вылова, снизился на 5%, причём минтай проседает на 70 тыс. тонн. Лишь сельдь и камбала остаются в уверенном плюсе. Северный бассейн ушёл в минус на 3%, треска снижается, пикша растёт, но полноценно компенсировать потери не может.

Самые драматичные цифры — в Волжско-Каспийском бассейне. Здесь вылов рухнул на 55%, а добыча кильки уступает прошлогоднему уровню более чем вдвое. Это уже не просто статистическое отклонение, а сигнал, требующий вмешательства науки: КаспНИРХ предстоит выяснить, что происходит с запасами. Азово-Черноморский бассейн также в глубоком минусе — минус 23% по хамсе.

Инвестиционная программа продолжает работать в режиме адаптации. 40 судов уже передано заказчикам, но санкционное давление и удорожание строительства заставляют пересматривать горизонты окупаемости: законопроект о продлении срока инвестквот с 15 до 20 лет уже в Госдуме.

Рынок движется в двух противоположных плоскостях. В ценовой — экспорт и издержки толкают опт и розницу вверх, формируя устойчивый инфляционный тренд. В промысловой — отставание нарастает, и если темпы сохранятся, первый квартал может стать худшим за три года. Особую тревогу вызывает Каспий: обрушение вылова кильки напоминает, что рыба — не только товар, но и биологический ресурс, чьё поведение не всегда подчиняется рыночной логике. Весна покажет, сумеет ли отрасль переломить промысловый тренд, или ценовое давление будет только усиливаться на фоне сокращающегося предложения.

Для обзора детальной информации по анализу рынка рыбы оформите подписку.

Оформить подписку на Аналитику рыбной отрасли

Смотрите также:

Комментарии (0):

Эту заметку еще никто не прокомментировал. Ваш комментарий может стать первым.